中美贸易战波及自动化,PLC、DCS市场存变数

发布日期2018/5/3

发布日期2018/5/3

中美贸易战第一轮,美方对华重点在制造业,中方则以农矿产品反制。在此阶段,在华美资自动化企业几乎不受影响:一方面,其进口产品不在加税之列,而其在华工厂出口至美国产品又是少数,甚至通过采访其销售人员,投标中的隐形歧视亦不明显。可以说,日子还是很滋润的。

对于内资自动化厂商而言,主战场是国内,出口也偏向经济欠发达地区,或者是跟随一带一路等海外总包项目出海。 直接出口美国的产品少之又少,所以,过去几个月中美贸易战在自动化领域,是个冷话题。

然而,新一轮2000亿 VS 600亿。PLC(可编程控制器)、DCS(分布式控制系统)赫然在列。

8月3日晚,针对美方此前公布对中方2000亿美元输美产品加征10%关税清单的基础上,又提出要将征税税率由10%提高到25%。中方决定,将依法对自美进口的约600亿美元产品按照四档不同税率加征关税。

来源:国务院关税税则委员会,税委会公告〔2018〕6号,8月3日

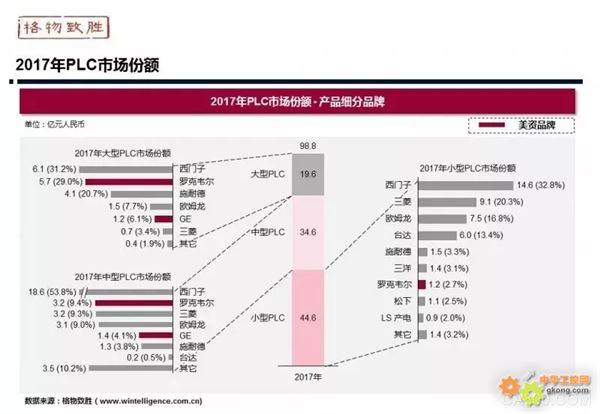

大型PLC市场格局可能产生较大波动

大型PLC市场份额集中,罗克韦尔(美资)、西门子(德资)、施耐德(法资)三分天下,GE(美资)、欧姆龙(日资)、三菱(日资)有少量表现。

以上品牌的大型PLC产品主要为进口,几乎无国产。显然,罗克韦尔首当其冲。

在过去5年间,罗克韦尔市场表现良好,甚至可以说份额还在逐渐上升。然而,市场竞争是非常激烈的,尤其在大型项目,譬如地铁市场,价格竞争更甚。在此背景之下,背负20%额外关税,罗克韦尔一旦涨价,西门子、施耐德肯定不会袖手旁观,甚至会采用更激进的价格策略,两相之下,市场份额一定会应声而变。

对于国内企业而言,由于市场基数还很小,受益面不大。但是,这个契机,可能会加速国内PLC厂商,在大中型PLC市场的布局和投入。

1 罗克韦尔的可能对策——消化关税成本?

罗克韦尔一定不会将关税成本直接转嫁给客户。粗略估算,20%关税影响的是进货成本,传递至价格端,比例约15%;通过控制预算、牺牲利润或者转口贸易,罗克韦尔可以消化掉5-10%。因此,常规估计,价格会上涨5-10%,激进的话,有可能控制在5%甚至以下。

但这仍然是一个会影响项目投标结果的价格波动。

2 罗克韦尔是否在华建立工厂,生产PLC?

几乎不可能,纵观美资自动化公司在华策略,销售积极而本地化缓慢。在这样的激烈贸易争端中,罗克韦尔更不可能做出如此激进的重大决策。并且,在过去几年中,罗克韦尔将变频器产能由中国向国外做出了部分转移,以此看来,扩大中国产能,并不是这家公司的战略。

此外,大中型PLC的本地化程度本来就很低,西门子、三菱在国内的PLC生产厂,建立都很晚,并且只有部分小型PLC在华生产,大中型PLC主要依靠进口。

中小PLC市场,美资品牌弱势,影响较小。

DCS市场给予国产品牌更多机会

DCS市场国内品牌已经相当强势,中控、和利时名列前茅。但在石化等复杂流程行业,霍尼韦尔、艾默生仍然有较大份额。这种态势已经相持了较长时间。伴随本次关税调整,份额格局有可能出现松动。

DCS项目大约三分之一为工程和软件费用,三分之二为硬件费用。艾默生及霍尼韦尔的硬件大部分仍然是美国进口或者经由新加坡转口。再考虑价格从成本传导到用户的衰减。预计20%的关税,对于这两家公司的对外整体项目报价影响为6-8%。如果再内部牺牲一些利润,估计价格调整幅度在3-5%。

施耐德并购的Invensys,其DCS产品也主要在美国生产,也在受影响之列。

考虑到DCS主要是大型项目市场,如果贸易战进一步加剧,美资企业在投标中可能面临更多的软性劣势。

配电市场及其他

低压配电领域产品也大多要加税20%,但造成的影响相对较少。较大的企业有伊顿、罗克韦尔和GE,但这三家在国内的相关配电产品合计不过10亿左右,相对于千亿的市场大盘,影响微乎其微。

中国造美标产品市场正在逐年上升,但考虑到产品出口地只有部分是美国,并且总量也不大,因此影响几乎可以忽略。

此次关税增加,与工业相关联较多的还有泵、仪表、机床及多种机械。简而言之,应用在重工业中的各类器件,美资厂商在国内还是有一定份额的,轻工业应用的元件和设备,美资品牌较少。这也可以作为一个参考原则来判定本次贸易战的影响。

与芯片不同,绝大部分工业品都有欧洲、日本或者本土的相应替代,甚至在很多领域,美资已然弱势。因此,时至今日的贸易战,更多带来的是给这些替代品牌以机会,而对于产业性的打击还不显见。